Kediri – Udah bikin jurnal, udah posting ke buku besar. Terus ngapain? Sebelum bikin laporan laba rugi atau neraca, kamu wajib “ngecek” dulu.

Ngeceknya pakai Neraca Saldo. Anggap aja ini hasil print mutasi semua rekening tabungan kamu dalam 1 halaman. Kalau nggak seimbang, berarti ada yang salah catat.

1. Neraca Saldo Itu Apa?

Neraca Saldo / Trial Balance = daftar semua akun beserta saldo akhirnya dari buku besar.

Tujuannya cuma 1: Memastikan Total Debit = Total Kredit.

Kalau seimbang, berarti proses nyatet jurnal + posting kamu bener. Kalau nggak seimbang, stop dulu. Jangan lanjut bikin laporan sebelum ketemu salahnya.

2. Format Neraca Saldo

Bentuknya tabel simpel 4 kolom:

| No Akun | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 101 | Kas | Rp1.300.000 | |

| 112 | Piutang Usaha | Rp500.000 | |

| 123 | Peralatan | Rp3.000.000 | |

| 201 | Utang Usaha | Rp3.000.000 | |

| 301 | Modal Disetor | Rp1.000.000 | |

| 401 | Pendapatan Jasa | Rp1.500.000 | |

| 501 | Beban Gaji | Rp700.000 | |

| Total | Rp5.500.000 | Rp5.500.000 |

Lihat baris Total paling bawah. Debit Rp5.500.000 = Kredit Rp5.500.000. Artinya seimbang. Aman.

3. 4 Langkah Menyusun Neraca Saldo

Langkah 1: Buka Semua Buku Besar

Ambil semua akun yang udah kamu punya: Kas, Piutang, Utang, Modal, Pendapatan, Beban, dll. Kalau pakai Excel, tinggal buka semua sheet-nya.

Langkah 2: Salin Saldo Akhir Tiap Akun

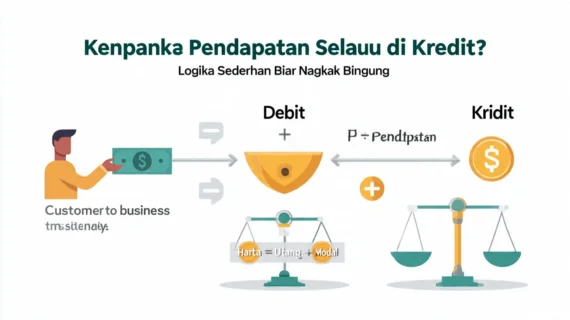

Ingat rumus DEAL GIRL:

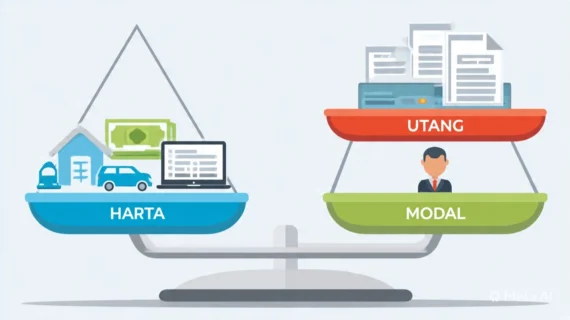

- DEA = Debit → Harta, Beban, Prive → Saldonya normal di Debit

- GIRL = Kredit → Utang, Modal, Pendapatan → Saldonya normal di Kredit

Contoh:

- Saldo Kas Rp1.300.000 Debit → Masuk kolom Debit

- Saldo Utang Usaha Rp3.000.000 Kredit → Masuk kolom Kredit

- Saldo Beban Gaji Rp700.000 Debit → Masuk kolom Debit

Jangan kebalik. Kas itu Harta, jadi saldonya Debit. Kalau kamu masukin ke Kredit, auto nggak seimbang.

Langkah 3: Jumlahkan Kolom Debit dan Kredit

Pakai kalkulator. Totalin semua angka di kolom Debit. Terus totalin semua angka di kolom Kredit.

Langkah 4: Bandingkan. Seimbang Nggak?

Kalau Total Debit = Total Kredit → Selamat. Neraca saldo kamu seimbang. Lanjut bikin laporan keuangan.

Kalau Total Debit ≠ Total Kredit → Ada yang salah. Jangan panik. Cek 3 hal ini:

4. Kalau Nggak Seimbang, Cek 3 Hal Ini Dulu

- Salah jumlah: Itung ulang pakai kalkulator. 90% kasus cuma salah pencet.

- Lupa posting 1 akun: Cek jurnal umum. Ada transaksi yang belum dipindah ke buku besar nggak?

- Salah taruh Debit/Kredit: Balik ke buku besar. Saldo Kas kok kamu taruh di Kredit? Itu salah. Harta saldonya Debit.

Tips: Selisihnya dibagi 2. Kalau hasilnya angka bulet yang ada di jurnal, berarti kamu salah posting Debit jadi Kredit atau sebaliknya.

Contoh: Selisih Rp1.000.000. Dibagi 2 = Rp500.000. Cek jurnal, ada transaksi Rp500.000 nggak? Kalau ada, berarti itu yang kebalik.

5. Neraca Saldo Seimbang ≠ Pasti 100% Bener

Ini penting. Neraca saldo seimbang cuma buktiin debit-kreditnya sama. Tapi nggak bisa deteksi kalau kamu:

- Lupa nyatet 1 transaksi: Debit-Kreditnya nggak masuk sama sekali. Ya tetap seimbang.

- Salah nama akun: Harusnya Beban Listrik, malah dicatat Beban Air. Jumlahnya sama, tapi salah akun.

- Salah jumlah tapi dobel: Debit harusnya Rp200rb, dicatat Rp2jt. Kreditnya juga Rp2jt. Seimbang, tapi angkanya salah.

Jadi neraca saldo itu “pintu pertama”. Kalau udah seimbang, baru aman lanjut.

Kesimpulan

Neraca Saldo = alat cek terakhir sebelum bikin laporan. Isinya cuma mindahin saldo akhir semua akun terus diadu: Debit vs Kredit.